Чего ждать от Банка «Кузнецкий»?

Банк-земляк

Хоть понятие «свой» по отношению к банку в нашем случае весьма абстрактно, нельзя недооценивать преимущества, которые оно дает. Действительно, «юриков» привлекает близость руководства, дающая возможность решать многие вопросы в ускоренном режиме. «Физики» ценят широкую филиальную и банкоматную сеть, может, и уступающую Сбербанку, но выгодно смотрящуюся на фоне других иногородних игроков. Аудитория «Кузнецкого» в области весьма широка.

А потому не может не вызывать вопросы текущее состояние банка. Тем более сейчас, когда в стране зверствует эпидемия отзыва лицензий имени Эльвиры Набиуллиной. Многим памятна история другого пензенского банка, столпотворение на улице Куйбышева осенью 2011 года и висевшая в воздухе неопределенность судьбы многих миллионов рублей и других валют.

На протяжении последних десяти лет в разговорах периодически всплывала тема скорого краха «Кузнецкого». Так, разговоры в околобанковской среде ходили в конце 2011 – начале 2012 года. Но внешне банк чувствовал себя вполне нормально, например, летом 2012 стал спонсором крупного городского фестиваля «Шурум-бурум». Что же ждать от Кузнецкого сегодня?

О чем расскажет рейтинг банков?

С января по июль 2017 года Банк «Кузнецкий» поправил свои позиции в рейтинге по показателю «активы-нетто» (они же «чистые активы»). Сумма их выросла с 4905 миллионов до 5174 миллионов рублей. Прирост составил почти 269 миллионов или 5,48%. Это позволило скакнуть банку аж на 28 позиций вперед, и теперь он занимает 284 место (всего действующих банков в июле насчитывалось 572).

При более подробном рассмотрении скачок выглядит не таким существенным. За первое полугодие 2017 года прекратили свое существование 35 банков, из них 15 находились в рейтинге выше «Кузнецкого». То есть больше половины «скачка». Впрочем, и такой результат можно называть вполне неплохим. По приросту чистых активов в процентном выражении банк занимает 162 место, примерно таковы позиции и в абсолютных величинах.

Вообще рейтинги банков могут быть выстроены по достаточно большому кругу показателей, и если банк по большинству показателей находится примерно на одном уровне, это является косвенным свидетельством стабильности его работы. «Кузнецкий», в целом, здесь ничем «криминальным» не засветился:

- Активы нетто — 284

- Чистая прибыль — 290

- Капитал — 321

- Вклады физических лиц — 228

- Вклады в ценные бумаги — 236

- Рентабельность капитала — 297

- Кредитный портфель — 256

- Просроченная задолженность в кредитном портфеле — 239

- Уровень просроченной задолженности по кредитному портфелю — 265

- Уровень резервирования по кредитному портфелю — 373

- Уровень обеспечения кредитного портфеля залогом имущества — 328

Бросается в глаза разрыв между кредитным портфелем и созданным по нему резервами, а также его залоговым обеспечением. Если первое можно списать на высокое качеством кредитного портфеля, то второе скорее свидетельствует о том, что банк проводит достаточно рискованную кредитную политику. На практике предоставление залога очень часто становится камнем преткновения при выдаче кредита как физическим, так и юридическим лицам. Предоставление беззалоговых кредитов существенно повышает конкурентные преимущества банка, но вместе с ними возрастают и риски.

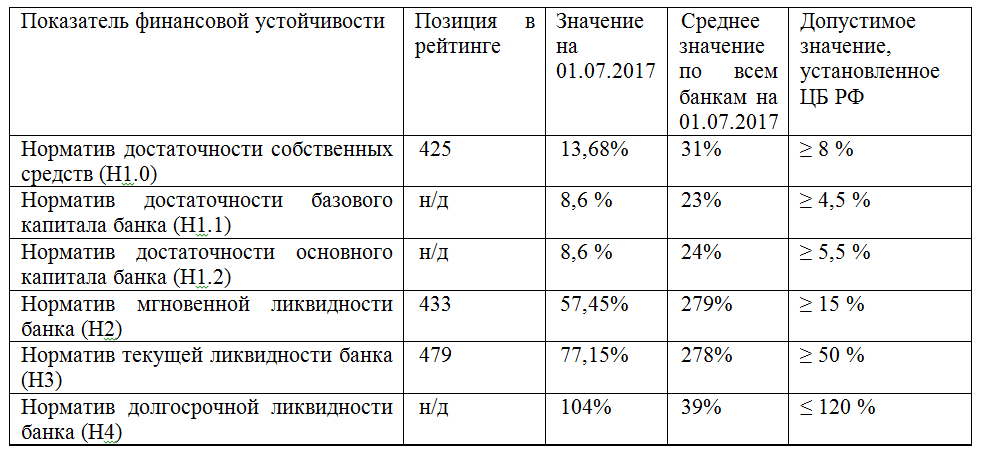

Далеко не впереди планеты всей банк и по ликвидности, т.е. способности в определенный срок расплатиться по своим обязательствам. Здесь наш банк-земляк прочно обосновался в нижней половине (точнее, нижней трети, ещё точнее — нижней четверти) рейтинга.

Показатели ликвидности мы приведем в таблице ниже. Чтобы было понятней, поясним: чем сильнее отличается значение банка от предельно допустимого значения, тем выше вероятность, того банк сможет вернуть ваши деньги в кризисной ситуации.

В случае с «Кузнецким» очевидно, что все показатели гораздо ближе к предельно допустимому значению, чем к среднему на банковском рынке в целом.

В принципе, это не смертельно, но говорит о том, что клиенты большинства банков более застрахованы в случае возникновения перебоев в работе последних.

Биржа не врет

Точнее, врет, конечно, но — в моменте. А в долгосрочной ретроспективе дает достаточно объективную картину. Банк «Кузнецкий» является акционерным обществом. Часть акций, пусть и небольшая, обращается на рынке (большая часть находится в собственности тех, кого мы знаем как хозяев банка: Михаила Дралина, Сергея Есякова и других).

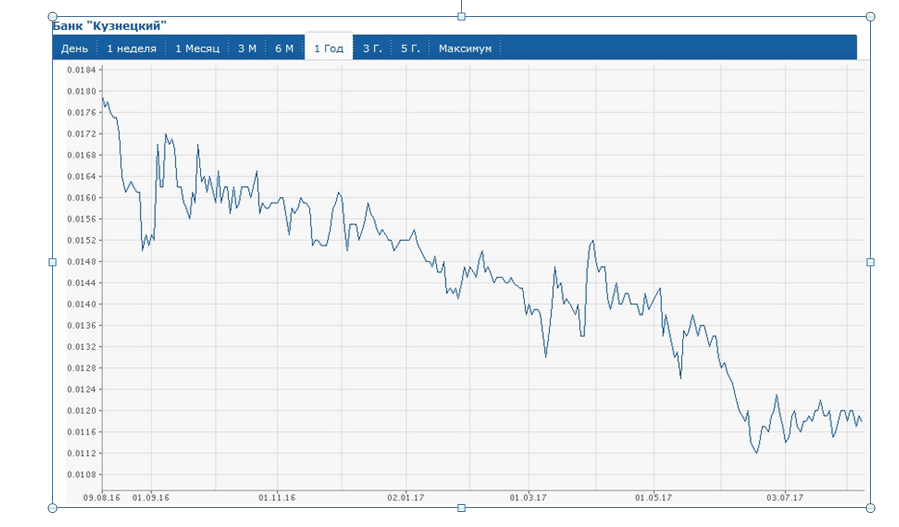

Любопытно проследить за тенденциями изменений курса акций. Здесь последние пять лет наблюдается стабильный регресс. То же можно сказать и в разрезе последнего года, о чем свидетельствует график на сайте finanz.ru:

Акции номинальной стоимостью в 1 копейку торговались по семикратной цене в 2012 году, но с тех пор упорно стремятся вернуться к номиналу, и, по данным все того же сайта, в последнее время находятся в районе отметки 1,1-1,2 копейки за акцию.

Традиционно причины падения курсов акций российских предприятий связывают с неблагоприятной внешнеполитической обстановкой. Однако здесь же можно усмотреть негативные тенденции финансовых показателей последних лет. Так, например, в последние годы чистая прибыль не обнаруживает тенденций к росту чистая прибыль, что на фоне инфляции сказывается на привлекательности банка как объекта инвестирования средств. Более того, имеют место провалы по этому показателю по итогам 2012 и, более ощутимый, 2015 года. Настороженность может вызывать и падение уже упомянутых нормативов ликвидности банка.

Типичный середняк

Сравнивая «Кузнецкий» с другими банковскими кредитными организациями, можно заключить, что пензенский банк является, в целом, типичным провинциальным середняком.

По внешним признакам (бесперебойное отправление платежей, отсутствие скачков ставок по вкладам) и основным пунктам отчетности его не стоит относить к группе риска. Но все же вкладчикам, юридическим лицам с большими остатками на счетах, векселедержателям стоит периодически проводить мониторинг ситуации. В последнее время в нашей стране становится меньше примерно на сотню банков в год. В этом году тенденция сохраняется: с начала 2017 года на момент написания статьи уже закрылись 43 банка, а осталось меньше шестисот. Вероятность фатального выстрела — около 18 процентов. Много это или мало — решайте для себя сами.